Et si l’inflation baissait plus rapidement que les marchés ne le prédisent ?…

La plupart des économistes et investisseurs ne semblent avoir plus qu’un scénario en tête.

Les derniers chiffres d’inflation en Europe et aux États-Unis atteignent près de 8% et rares sont les experts qui aujourd’hui se risquent à envisager que ce niveau redescendra suffisamment rapidement dans les prochains mois. Une inflation durablement trop élevée par rapport aux objectifs de 2% obligera les banques centrales à augmenter violemment les taux directeurs, au risque de casser le cycle économique et de provoquer une récession. Les banques centrales du monde entier (hormis la Banque Centrale Européenne…) ont toutes entamé ce mouvement : Etats-Unis, Angleterre, Canada, Australie et même la Suisse qui n’avait plus augmenté ses taux depuis 2007.

Quelle inflation actuellement ?

La cause des difficultés actuelles réside dans un déséquilibre entre l’offre et la demande.

L’offre a été contrainte ces derniers trimestres :

- par les confinements successifs de 2020 qui ont amenés les entreprises à réduire leurs coûts et donc leurs capacités de production (production de biens ou production de services, le plus impactant d’entre eux étant la logistique/transport international),

- par la politique 0 Covid de la Chine, qui provoque encore à l’heure actuelle la fermeture d’usines,

- par la guerre en Ukraine, qui contraint l’offre de produits énergétiques et alimentaires.

La demande au contraire a été exceptionnellement élevée :

- car les consommateurs des grands pays développés ont maintenu leur pouvoir d’achat tout en augmentant leur épargne, épargne qu’ils utilisent depuis quelques mois,

- car les marchés de l’emploi sont exceptionnellement dynamiques, les taux de chômage atteignant des niveaux historiquement bas.

Les banques centrales n’ayant pas la capacité d’agir sur l’offre, s’efforcent d’agir sur la demande, l’objectif étant de la réduire. La hausse des taux provoquée par les banques centrales doit rendre l’argent moins disponible, à la fois pour le consommateur, mais également pour les entreprises qui réduiront leurs investissements, risquant de provoquer une récession.

Des prémices de régularisation ?

Sans tomber dans l’optimisme béat, il nous semble que les marchés se focalisent (trop) sur les politiques des banques centrales et oublient les mécanismes de régulation naturelle des économies capitalistes : quand la demande se dégrade, les prix n’augmentent plus.

1. Les entreprises se targuent (pour l’instant) d’avoir répercuté l’inflation (voire plus…) dans leurs prix de ventes et les clients ont accepté ces hausses. Dès le troisième trimestre, nous pensons que de nouvelles hausses de prix ne passeront plus.

Les consommateurs ont puisé et puiseront sans doute dans leur épargne pour les vacances, mais pas au-delà. La récession étant annoncée, la prudence va revenir. Les indices de confiance ont chuté et atteignent des points bas. De plus, les consommateurs américains, largement investis sur les marchés financiers, ont vu leur patrimoine fortement impacté par les baisses conjuguées des actions et des obligations (voire les cryptomonnaies).

Taux d’épargne aux États-Unis : les particuliers épargnent moins que d’habitude

Source : Meeschaert Amilton AM, Bloomberg, 22/06/2022

Confiance des consommateurs US depuis 2007

Source : Meeschaert Amilton AM, Bloomberg, 22/06/2022

2. Quand une récession s’annonce, les prix des matières premières baissent. Peut-on envisager une poursuite de la hausse du pétrole au-delà de 120 dollars américains alors que les moteurs de l’économie ralentissent ? Même si le baril conservait ce niveau, son impact sur l’inflation serait de plus en plus faible avec le temps, les bases de comparaison étant plus élevées.

Bien que les prix des matières premières demeurent élevés, ils ont entamé une baisse encore rarement soulignée par les experts. Le blé, le maïs, le soja, le coton, le cuivre etc. sont à un plus bas des deux derniers mois.

Prix du pétrole sur un an

Source : Meeschaert Amilton AM, Bloomberg, 22/06/2022

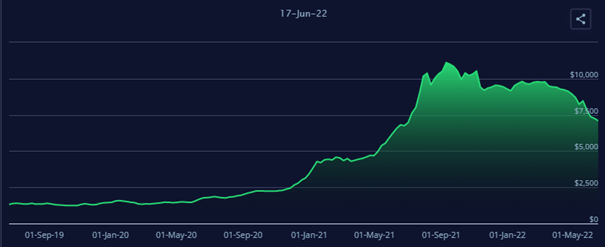

Prix du cuivre sur un an

Source : Meeschaert Amilton AM, Bloomberg, 22/06/2022

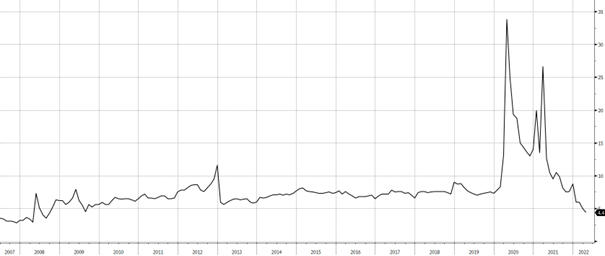

3. Les premiers signes de résorption des goulots d’étranglement apparaissent alors que la réouverture de l’économie chinoise demeure très partielle. Les prix de la logistique, qui ont eu un fort impact sur les prix de revient depuis un an, commencent à refluer.

Indice Global de prix par conteneur sur 3 ans

Source : Freightos Data, 17/06/2022

4. Les prix de l’immobilier, très dépendants des taux d’intérêt, devraient commencer à fléchir aux États-Unis et dans certains pays européens. Les taux d’emprunt hypothécaires aux États-Unis s’envolent.

Taux hypothécaire 30 ans aux États-Unis : de 3% à 6% en quelques mois

Source : Meeschaert Amilton AM, Bloomberg, 22/06/2022

Les signaux, comme ceux que nous venons d’évoquer, sont furtifs, mais se multiplient. La vraisemblance de voir l’inflation baisser plus rapidement que les anticipations actuelles nous semble donc plus forte. Ces signaux sont la conséquence double d’une régularisation de certains marchés, mais également d’un ralentissement économique, voire d’une récession dont la probabilité augmente. Nous estimons que les économies peuvent supporter cette situation sur une courte durée, les entreprises étant saines et les marchés de l’emploi solides. Mentionnons également le soutien que pourrait apporter un redémarrage de l’économie chinoise. Le gouvernement relâche son emprise et relance l’économie afin d’atteindre un niveau de croissance suffisamment élevé pour absorber l’arrivée d’un million de jeunes sur le marché du travail et de préparer la reconduction de Xi Jinping cet automne.

Les marchés d’actions, en baisse de 20 à 30% et obligataires en baisse de 14%, ont déjà bien pris en compte le risque de récession. Si la volatilité pourrait demeurer élevée jusqu’à la fin du mois d’août, une fin d’année meilleure nous parait tout à fait envisageable, grâce à une inflation moins forte que prévue qui provoquerait un changement de discours des banques centrales au début du dernier trimestre. Une inflation qui baisserait plus rapidement permettrait de limiter le risque dangereux d’une boucle prix / salaires. Ce scénario permettrait aux marchés de rebondir, la hausse des obligations précédant le rebond des actions.

Dans cette attente, bien que nous soyons encore relativement prudents à court terme :

- des opportunités commencent à apparaître sur les marchés actions, notamment sur le segment croissance aux États-Unis, avec un Nasdaq en baisse de plus de 30%. Des achats graduels très progressifs nous paraissent opportuns.

- Le segment obligataire retrouve des niveaux qui n’avaient pas été observés depuis des années. Avec des obligations à haut rendement en Europe qui dépassent 6%, là encore, les points d’entrée deviennent attractifs.